¡Tu carrito está actualmente vacío!

Venta de Activo Fijo

El artículo 18, fracción IV de la Ley del ISR, establece que los contribuyentes que enajenen bienes de activo fijo, están obligados a acumular la ganancia derivada de esa enajenación. Para calcular dicha ganancia, la Ley del ISR establece que esta se determina como la diferencia entre el precio de venta y el monto original de la inversión, disminuido de las cantidades ya deducidas. Lo anterior se desprende específicamente de lo dispuesto en el artículo 31 de dicha Ley que establece que cuando se enajenen dichos bienes el contribuyente tiene derecho a deducir la parte aún no deducida.

Registro Contable

Costo de los Vendido Actualizado

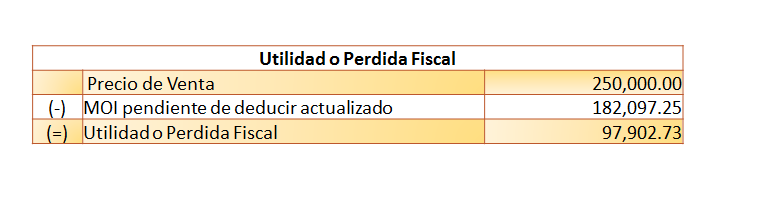

Utilidad o perdida Fiscal

Comentarios

Una respuesta a «Venta de Activo Fijo»

el numero de meses de uso debería ser 17 no?, son completos, en 2019 son 10 meses, de marzo a diciembre, y en 2020 son 7 meses, de enero a julio, ahora en la actualización del costo el ultimo mes de la 1a mitad seria marzo 2020, el periodo es de enero a julio 2020 (meses completos, son 7 meses)